Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem unternehmerisch tätigen Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung gestellt haben (sog. Vorsteuer für den Kunden). Voraussetzung hierfür ist eine Rechnung, die alle Pflichtangaben enthält (s. Abschnitt I. und II.). Zur Erstellung einer solchen Rechnung sind Sie aufgrund des mit Ihrem Kunden geschlossenen Vertrags verpflichtet.

Soweit Sie Handwerkerleistungen für den Privathaushalt Ihres Kunden erbringen, kann Ihr Kunde unter bestimmten Voraussetzungen eine Ermäßigung seiner Einkommen-steuer geltend machen (s. Abschnitt III.). Hierbei können Sie ihm mit ihrer Rechnung helfen, indem Sie die erforderlichen Angaben leisten.

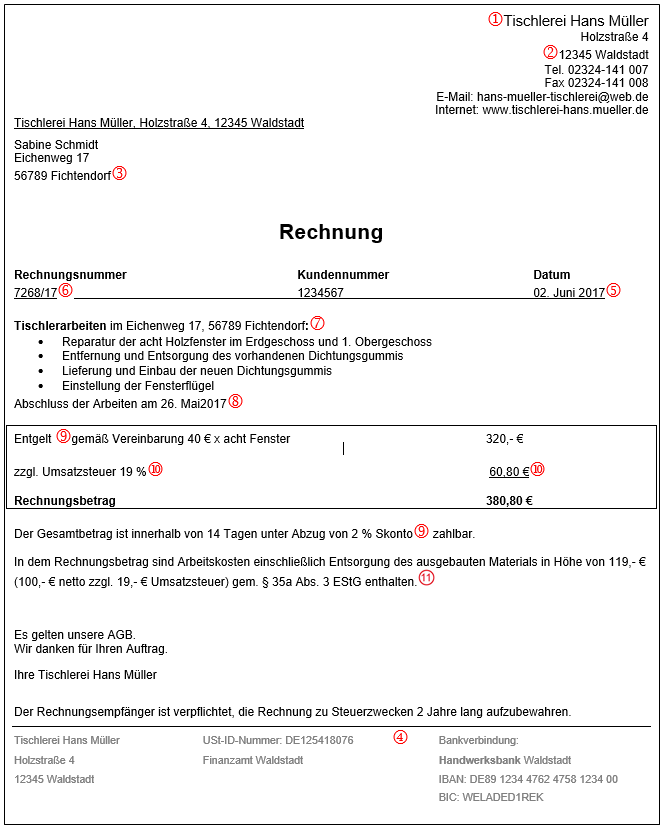

Alles auf einen Blick: Im Mandanten-Merkblatt sind den einzelnen Pflichtangaben in der Rechnung Nummern zugeordnet. Diese Nummern finden Sie in der Muster-Rechnung am Ende des Merkblattes wieder.

I. Pflichtangaben in der Rechnung

1. Angabe Ihres Namens [1]

Sie müssen als leistender Unternehmer und Rechnungsaussteller Ihren vollständigen Namen angeben. Betreiben Sie kein Einzelunternehmen, sondern führen Sie eine Personengesellschaft oder GmbH, muss der Name der Gesellschaft in der Rechnung genannt werden.

2. Angabe Ihrer Anschrift [2]

In der Rechnung muss außerdem Ihre vollständige Geschäftsanschrift bzw. bei Gesellschaften deren Geschäftsadresse angegeben werden.

3. Name und Anschrift Ihres Kunden [3]

Die Rechnung muss an Ihren Kunden gerichtet werden und dessen Namen sowie (Geschäfts-)Anschrift enthalten; denn er ist der Leistungsempfänger, der die Vorsteuer geltend machen will. Ist Ihr Kunde eine Personengesellschaft oder Kapitalgesellschaft (z. B. GmbH), muss die Rechnung an die Personen- bzw. Kapitalgesellschaft gerichtet sein.

4. Angabe der Steuernummer oder

Umsatzsteuer-Identifikationsnummer [4]

In Ihrer Rechnung müssen Sie entweder Ihre Steuernummer oder Ihre Umsatzsteuer-Identifikationsnummer angegeben.

5. Rechnungsdatum [5]

Ihre Rechnung muss ein Rechnungsdatum (Ausstellungsdatum) ausweisen. Dies ist der Tag, an dem Sie die Rechnung erstellen.

6. Fortlaufende Rechnungsnummer [6]

Weiterhin müssen Sie eine fortlaufende Rechnungsnummer verwenden, damit das Finanzamt sicherstellen kann, dass die Rechnung nur einmal erstellt worden ist.

7. Bezeichnung der erbrachten Leistung [7]

Sie müssen die von Ihnen erbrachte Leistung in der Rechnung bezeichnen:

Bei einer Handwerkerleistung (Dienstleistung) müssen Sie den Umfang und die Art Ihrer Leistung konkret bezeichnen.

Eine allgemeine Beschreibung „Handwerkerarbeiten“ reicht nicht aus. Sofern sie Waren liefern, müssen Sie die Menge und Art, d. h. die handelsübliche Bezeichnung, der gelieferten Waren angeben.

Ist eine Leistungsbeschreibung in der Rechnung zu umfangreich, können Sie stattdessen in der Rechnung auf andere Geschäftsunterlagen, z. B. auf den zugrunde liegenden Vertrag, verweisen, in dem die Leistung genau beschrieben wird.

8. Zeitpunkt der Leistung [8]

Weiterhin müssen Sie in der Rechnung den Zeitpunkt nennen, an dem Sie Ihre Leistung erbracht haben. Dabei genügt die Angabe des Monats, in dem die Leistung ausgeführt worden ist. Der Zeitpunkt der Leistung ist bei Handwerkerleistungen der Tag der Vollendung. Erstreckte sich die Handwerkerleistung über mehrere Monate oder Jahre, genübt die Angabe des gesamten Leistungszeitraums (z. B. von Mai 2017 bis Oktober 2017).

Erstellen Sie Ihre Rechnung noch am Tag Ihrer Leistung, genügt der Hinweis: „Leistungsdatum entspricht Rechnungsdatum“.

Bei Lieferungen kann die Angabe des Leistungszeitpunkts nicht durch die Beifügung eines Lieferscheins ersetzt werden; allerdings genügt der ausdrückliche Verweis in der Rechnung auf den Lieferschein, wenn sich aus dem Lieferschein das Lieferdatum ergibt.

9. Entgelt [9]

Das Entgelt ist der Nettobetrag, also ohne Umsatzsteuer.

Sofern Sie ein Skonto gewähren, genügt die Angabe des Skontosatzes wie z. B. „2 % Skonto bei Zahlung bis zum …“; den genauen Skontobetrag müssen Sie nicht ausweisen. Besteht eine Bonus- oder Rabattvereinbarung, genügt in der Rechnung der Hinweis auf diese Vereinbarung. Beispiel: „Es gilt unsere Bonusvereinbarung vom …“.

10. Steuersatz und Steuerbetrag [10]

Sowohl der Steuersatz von 19 % als auch der Steuerbetrag, also die sich ergebende Umsatzsteuer, müssen in der Rechnung ausgewiesen werden.

II. Besonderheiten

1. Anzahlungen

Haben Sie mit Ihrem Kunden eine Anzahlung vereinbart und stellen Sie hierüber eine Rechnung aus, gelten die gleichen Grundsätze wie im Abschn. I. Nur den Zeitpunkt der Leistung brauchen Sie noch nicht anzugeben, weil er noch nicht feststeht. Außerdem müssen Sie in der Rechnung angeben, dass Sie die Leistung noch nicht erbracht haben, z. B. durch die Angabe „Anzahlung“.

Bei der Erstellung der Schlussrechnung müssen Sie darauf achten, dass Sie die bereits erhaltenen Anzahlungen abziehen, und zwar sowohl die bereits vereinnahmten Nettobeträge als auch die bereits vereinnahmten Umsatzsteuerbeträge. Auf diese Weise vermeiden Sie einen doppelten – und damit unberechtigten (einmal in der Anzahlungsrechnung und ein weiteres Mal in der Schlussrechnung) – Ausweis der Umsatzsteuer, die Sie ansonsten an das Finanzamt abführen müssten, obwohl Sie sie nur einmal vom Kunden erhalten haben.

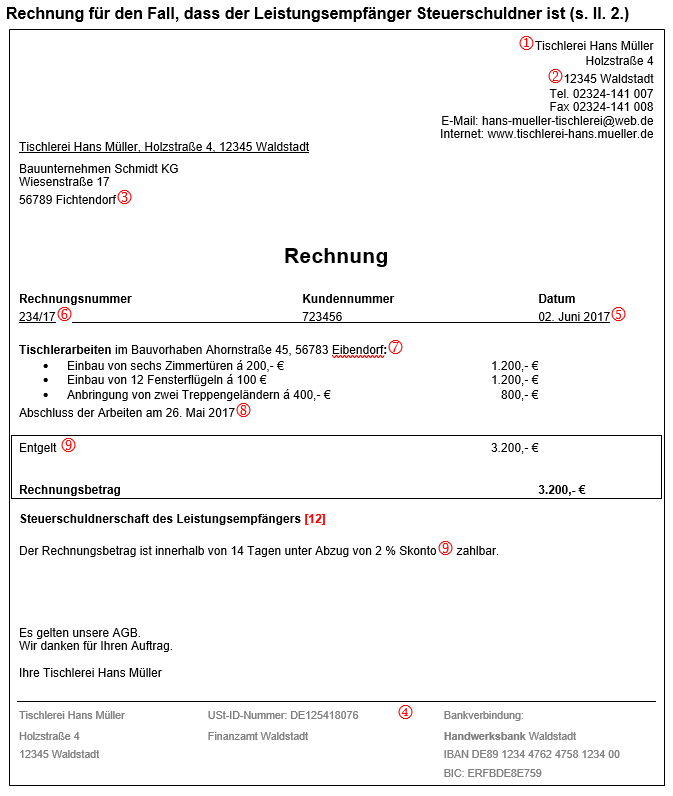

2. Kunde als Steuerschuldner [12]

In bestimmten Fällen schuldet Ihr Auftraggeber die Umsatzsteuer, z. B. wenn Sie Bauleistungen an einen anderen Bauunternehmer oder Gebäude- und Fensterreinigungsleistungen an ein anderes Reinigungsunternehmen erbringen. Man spricht hier vom sog. Reverse-Charge-Verfahren.

Die Steuerschuldnerschaft für Bauleistungen geht auf Ihren Auftraggeber über, wenn dieser selbst nachhaltig Bauleistungen erbringt; bei Gebäude- und Fensterreinigungsleistungen geht die Steuerschuldnerschaft auf Ihren Auftraggeber über, wenn dieser nachhaltig Gebäude- und Fensterreinigungsleistungen erbringt. Die Nachhaltigkeit kann Ihr Auftraggeber anhand einer Bescheinigung des Finanzamts nachweisen: Sobald ihm das Finanzamt eine Bescheinigung erteilt hat, dass er nachhaltig Bauleistungen bzw. Gebäude- und Fensterreinigungsleistungen erbringt, ist er zur Abführung der Umsatzsteuer verpflichtet. Dies gilt auch dann, wenn er die Bescheinigung Ihnen nicht vorlegt. Ihr Auftraggeber hat daher kein Interesse daran, Ihnen die Bescheinigung zu verschweigen.

Der Übergang der Schuldnerschaft auf Ihren Auftraggeber hat zur Folge, dass er die Umsatzsteuer an das Finanzamt abführen muss. Trotz der Schuldnerschaft Ihres Auftraggebers bleiben Sie aber zur Ausstellung einer Rechnung verpflichtet, die die im Abschn. I. genannten Pflichtangaben mit Ausnahme des Steuerbetrags und Steuersatzes (Abschn. I. 10.) enthalten muss. Zusätzlich müssen Sie in der Rechnung darauf hinweisen, dass der Rechnungsempfänger, also Ihr Kunde, die Umsatzsteuer schuldet. Hierfür ist folgende Formulierung vorgeschrieben: „Steuerschuldnerschaft des Leistungsempfängers“.

3. Kleinbetragsrechnungen

Liegt der Gesamtbetrag Ihrer Rechnung nicht über 250 €, genügen Angaben zu Ihrem Namen und Ihrer Anschrift (s. I. 1.), zum Rechnungsdatum (s. Kap. I. 4.), zum Umfang und zur Art der erbrachten Leistung (s. I. 6.) und zum Steuersatz (s. I. 10.). Der Bruttobetrag kann dann in einer Summe genannt werden, so dass eine Aufteilung in Entgelt (Nettobetrag) und Umsatzsteuer nicht erforderlich ist. Auch der Name und die Anschrift Ihres Kunden muss in der Rechnung nicht genannt werden.

III. Rechnungen an Privatkunden

1. Ausweis von Handwerkerleistungen [11]

- a) Begünstigte Leistungen

Ihr Kunde kann eine Ermäßigung seiner Einkommensteuer beantragen, wenn Sie Renovierungs-, Erhaltungs- oder Modernisierungsmaßnahmen in seinem Haushalt oder Garten durchführen. Begünstigt sind alle handwerklichen Tätigkeiten im Bereich der Renovierung, Erhaltung und Modernisierung. Dabei darf auch etwas Neues im vorhandenen Haushalt geschaffen werden, z. B. ein neuer Kachelofen eingebaut werden; der Neubau eines Hauses oder eines Anbaus ist aber nicht begünstigt. Hingegen sind auch Arbeiten auf dem Grundstück begünstigt, z. B. im Garten.

Weitere Beispiele für begünstigte Handwerkerleistungen sind:

- Arbeiten am Dach, am Fußboden, an der Fassade, in der Garage oder an den Außen- und Innenwänden

- Austausch oder Modernisierung einer Einbauküche, von Bodenbelägen oder Fenstern

- Sanierung von Badezimmern

- Überdachung eines Pkw-Stellplatzes auf dem Grundstück (Carport) oder einer Terrasse

- Wartung und Reparatur von Elektroanlagen oder Fahrstühlen

- Heizungswartung und Schornsteinfegerleistungen

- Rohrreinigungsarbeiten auf dem Grundstück

- Schädlingsbekämpfung

- Gartenpflege und -neugestaltung sowie Pflasterarbeiten auf dem Grundstück

- Reparatur elektronischer Geräte im Haushalt des Kunden (nicht: in Ihrem Betrieb), z. B. Reparatur von Fernsehern, Wasch- oder Geschirrspülmaschinen in dessen Haushalt

- Winterdienst, und zwar auch soweit der öffentliche Gehweg vor dem Haus des Kunden gereinigt wird.

- b) Begünstigter Anteil Ihrer Leistung

Die Ermäßigung beträgt 20 % (maximal 1.200 €) der von Ihnen in Rechnung gestellten Arbeitskosten inklusive Fahrtkosten, Entsorgung des ersetzten Materials und Kosten für Verbrauchsmittel wie z. B. Reinigungs-, Schmier- und Spülmittel oder Streugut. Nicht begünstigt sind aber Ihre Materialkosten.

Beispiel: Die Arbeitskosten für das Aufstellen eines Baugerüstes sind begünstigt, nicht aber die von Ihnen gezahlte Miete bzw. die Materialkosten für das Baugerüst.

- c) Keine Barzahlung

Ihr Kunde kann die Steuerermäßigung nur in Anspruch nehmen, wenn er den Rechnungsbetrag an Sie überweist. Barzahlungen sind also schädlich.

- d) Was müssen Sie bei der Rechnungslegung tun?

Damit Ihr Kunde die Steuerermäßigung geltend machen kann, müssen Sie in der Rechnung den Anteil der begünstigten Arbeitskosten (inklusive Fahrtkosten, Entsorgung und Verbrauchsmittel, aber ohne Material) gesondert ausweisen. Dies kann durch einen Zusatz am Ende der Rechnung geschehen, in dem Sie dort den begünstigten Anteil (als Bruttobetrag oder als Nettobetrag zzgl. Umsatzsteuer) ausweisen.

Auch eine prozentuale Aufteilung wird von der Finanzverwaltung akzeptiert. Bei Wartungsverträgen reicht es aus, wenn der Anteil der Arbeitskosten, aus einer Anlage zur Rechnung hervorgeht; der Anteil der Arbeitskosten kann sich dabei auch pauschal aus einer Mischkalkulation ergeben.

Hinweis: Sie müssen nicht bei jeder Rechnung prüfen, ob es sich um eine begünstigte Handwerkerleistung handelt. Wenn Sie aber Handwerkerleistungen erbringen und Ihr Kunde kein Unternehmer ist, sollten Sie von sich aus Ihren Arbeitskostenanteil auf der Rechnung ausweisen. Ihr Kunde hat dann die Möglichkeit, die Steuerermäßigung zu prüfen und ggf. beim Finanzamt geltend zu machen.

2. Hinweis auf Aufbewahrungspflicht

Haben Sie eine Bauleistung an einen Nicht-Unternehmer oder an einen Unternehmer für dessen Privatbereich erbracht, müssen Sie in der Rechnung darauf hinweisen, dass Ihr Kunde die Rechnung zwei Jahre lang aufbewahren muss.